- Simule seu crédito

Simule seu crédito

- Soluções

Soluções

- Seguros

Seguros

Para você

- Auto

- Casa

- Viagem

- Vida

- Acidentes Pessoais

- Mais seguros para empresas

Soluções de seguros para proteger suas conquistas. Cote online, compare preços e economize com a maior corretora online do país, a Minuto Seguros, uma empresa Creditas.

- Benefícios corporativos

Empresas

- Ajuda

Tudo sobre Crédito

O que é LTV de empréstimo e como influencia no valor liberado

por Portal Exponencial

Atualizado em 18 de agosto, 2023

Se você contratar um empréstimo com garantia de imóvel ou financiamento, provavelmente vai encarar o termo LTV em algum momento do processo. Isso influencia diretamente no valor final concedido. E só para não confundir: não tem nada a ver com o Lifetime Value. Essa é a uma métrica de Marketing usada para medir o faturamento que um cliente gera para uma empresa depois de conquistado.

Para quem está em processo de comparação de propostas de crédito entre instituições, é importante entender o que a sigla representa. A partir disso você fica sabendo qual o valor máximo a pagar e os principais detalhes desse tipo de operação para não ocorrer nenhum mal entendido durante a contratação. Sem contar que você deve conhecer tudo sobre alienação fiduciária e crédito com garantia.

Precisando de crédito para realizar seus objetivos?

Use seu carro ou imóvel para ter crédito rápido e seguro com juros a partir de 1,09% ao mês +IPCA e até 240 meses para pagar.

Como funciona empréstimo com garantia ou financiamento

Geralmente, quem conhece essa modalidade sabe que tem os juros mais baixos do mercado, como aponta o Banco Central, prazos longos e oferece quantias elevadas, podendo chegar a milhões de reais.

O que nem todo mundo entende é que para oferecer essas condições, a empresa precisa ter segurança de que você pagará. Para diminuir o risco de inadimplência, quem solicita assina um contrato, atrelando um bem em garantia à empresa. Isso é chamado de alienação fiduciária.

Mas, você pode continuar usufruindo normalmente do imóvel ou veículo alienado, inclusive alugar ou vender. No entanto, para isso, o novo comprador ou quem vende deve pagar o restante das parcelas antes.

Inclusive, é importante ressaltar que um imóvel não pode estar alienado em duas instituições ao mesmo tempo. Se quiser assegurar outro pagamento é necessário fazer o Interveniente Quitante (IQ). Isto é, justamente quitar tudo na empresa anterior para então fechar um novo contrato. Existe até a possibilidade da financeira para onde você quer ir terminar de pagar. Depois a quantia é acrescida ao valor solicitado no empréstimo.

Confira as etapas da contratação:

- Solicitação: hoje em dia é possível fazer uma simulação do empréstimo no site da Creditas. Feito isso, você também pode solicitar pela internet, preenchendo alguns dados, ou pelo telefone, de acordo com cada empresa.

- Análise de crédito: seu perfil financeiro é avaliado a partir dos seus hábitos de consumo e histórico de crédito. A partir disso, é possível verificar se o valor que solicitou é compatível à sua situação atual. Quanto melhor pagador você for (menos dívidas tiver), maior a chance de ter o empréstimo aprovado.

- Vistoria do bem: a empresa realiza uma avaliação da casa ou do carro. No caso do imóvel geralmente considera-se mais a localização (cidade, bairro…) e nível de depreciação. Este último também cabe na vistoria do veículo. O valor avaliado em ambas as situações não é o mesmo da visão comercial - a instituição se vale de outros critérios para isso. Afinal, é ponderada a probabilidade de você não pagar, o bem ser tomado e o risco da empresa leiloar e perder dinheiro.

- Assinatura do contrato: depois de tudo aprovado, é liberado o documento de formalização do empréstimo para assinatura. O contrato deve ser entregue assinado à instituição financeira.

- Liberação do recurso: muitas empresas liberam o recurso em menos de 20 dias, mas isso pode variar, dependendo de alguns fatores. Por exemplo, a velocidade com que você entrega os documentos atualizados, quanto tempo leva a análise de crédito, jurídica e a vistoria realizada pelo credor.

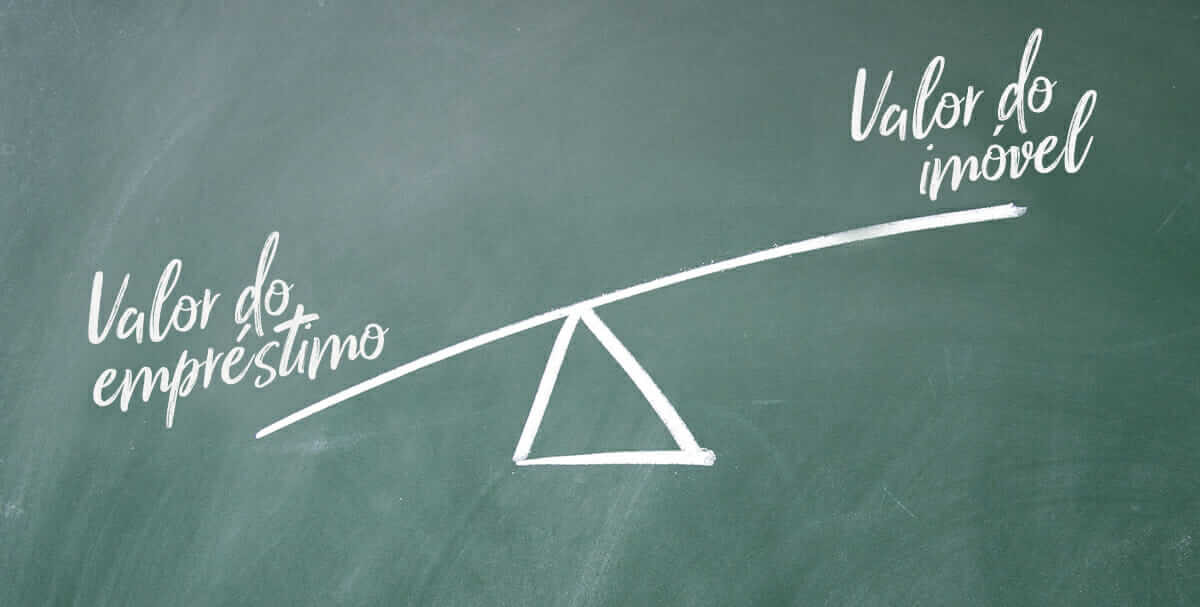

O que é LTV?

O LTV é uma sigla para o termo em inglês "Loan To Value". Não existe uma tradução exata para o português, mas poderia ser chamado de “valor do empréstimo”. O LTV também recebe o nome de rácio financeiro e é um indicador usado para definir o valor limite que poderá ser concedido. Corresponde, na verdade, ao percentual do valor máximo do bem oferecido pela instituição financeira no crédito com garantia.

É resultado de um cálculo realizado pela empresa que leva em conta principalmente um estudo do seu perfil como consumidor e do bem a ser alienado nas etapas de análise de crédito e vistoria. O objetivo nesse procedimento é reduzir o risco de inadimplência e, assim, conseguir aumentar ao máximo a quantia entregue a você.

Ainda é importante lembrar que o LTV varia de acordo com a taxa de juros, o prazo, o tipo de imóvel e o sistema de amortização (a forma como o empréstimo será pago). E atenção: não necessariamente você receberá essa quantia limite. Pode ser menor, dependendo da análise da empresa.

Como calcular

Antes de explicarmos como ocorre todo o procedimento, devemos ressaltar que os cálculos ficam por conta da instituição.

É fundamental entender que fatores compõem o LTV. Para chegar no valor máximo ao qual você terá acesso, é preciso somar a quantia do empréstimo com outras dívidas acumuladas até agora. Nesses débitos entra, inclusive, o Interveniente Quitante. Ou seja, se sua casa ainda não está totalmente quitada ou é usada como garantia de outra operação de crédito. Tudo isso será dividido pelo valor do imóvel, definido pela empresa credora na vistoria.

Sendo, IQ = Interveniente Quitante, veja a fórmula:

LTV = Valor solicitado no empréstimo + IQ + Dívidas/ Valor do imóvel x 100%

Exemplo

Supondo que uma pessoa tenha:

- Solicitado R$ 30 mil de empréstimo

- R$ 10 mil de IQ

- R$ 2 mil de outras dívidas

- Valor do imóvel = R$ 100 mil

Aplicando à fórmula, fica:

LTV = (30.000 + 10.000 + 2.000)/100.000 x 100%

LTV = 42.000/ 100.000 x 100%

LTV = 0,42 x 100%

LTV = 42%

Ou seja, você receberia no máximo 42% do valor do seu imóvel. Se este vale R$ 100 mil, então o empréstimo seria de exatamente R$ 42 mil.

Newsletter

Exponencial

Assine a newsletter e fique por dentro de todas as nossas novidades.

Ao assinar a newsletter, declaro que concordo com a Política de privacidade da Creditas.